大和(ヤマト)と申します!よろしくお願いします^^

- 30歳

- 妻と2人暮らし

- 離職率50%の中小社員

- 20年6月~インデックス投資開始

- 22年6月~配当株投資へ移行

- 米ETF2 / 日本個別株10 / 英個別株2保有

- 年間配当25万円

- 妻は激務により過労で退職

- 夫は職を転々とし転職4回

- 日々健康に感謝

お疲れ様です!

6月から定額減税がスタートします。

おそらく今年だけの対策になりそうですが、、、

今回は、定額減税の概要と仕組み、さらに僕の実際の給料を例にシミュレーションしてみます。

- 定額減税とは何ぞや?

- どんな仕組みなのか?

- 実際どのように給料に反映されるのか?

- 中小リーマンのリアル減税シミュレーション

定額減税に疑問がある方の参考になると思いますので、ぜひ最後までお読み頂けると嬉しいです!

概要

扶養家族の場合は、本人+扶養家族一人当たり4万円の減税になります。

給与明細に減税額を明記するので、実際にいくら引かれたのか可視化できます

仕組み

では、6月からどのように減税されるのか?

所得税と住民税によって仕組みが変わります。

まず、所得税から。

- 6月から減税分が繰り越しで引かれる

- 減税額(3万円)が引かれ終わった時点で終了

最初から一気に減額する感じ

次に、住民税。

- 6月は一律0円

- 7月~来年5月は年間総額から減税分を引いた額を均等割

6月の徴収がどちらも0円なので、手取りが一番大きくなるようになっていますね。

30歳中小リーマンの減税シミュレーション

では、30歳中小リーマンの僕でシミュレーションしてみます。

扶養家族無し。妻は扶養外。

以下納付額。

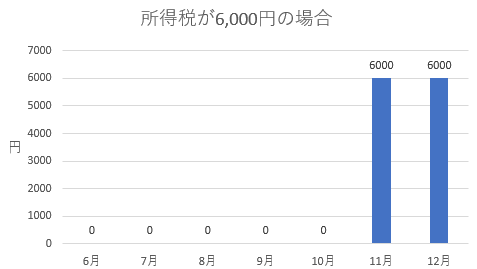

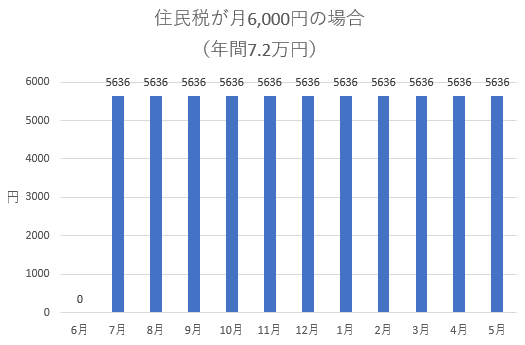

- 所得税6,200円

- 住民税9,400円(年間112,800円)

所得税シミュレーション

- 6月~9月:0円

- 10月:1,000円

- 11月以降:6,200円

住民税シミュレーション

- 6月:0円

- 7月~2025年5月:9,345円

多くて15,000円くらいの手取りアップ。

11月以降は減税に気付かない額になっていそうです。

いずれにせよ、お金の使い方には注意が必要ですね。

定額減税で注意すること

今回の定額税源で個人的に注意したいことを以下に記します。

- あくまで一時的の手取りアップ

- 消費に充てず、セルフ定額減税を育てる

- 来年は手取りが減ったように感じる

一番はあくまで今年の政策ということ。

昇給やボーナスが重なり、手取りが大幅に増えたと錯覚しがちですが、来年にはしっかりと納税しなければいけません。

さらに、大幅昇給により来年の納税額がアップする人も多いと思うので、「あくまで今年だけ」と注意が必要。

そのため、今年の増額分はセルフ定額減税のアップに充てたいと考えています。

そう、配当金です。

手取りが上がった分、生活支出を上げるのではなく、配当株投資に注ぐことで来年の受取配当金すなわちセルフ定額減税を受け取ることが出来ます。

💭

正確には減税ではないですけど、手取りが増えるという意味では同じなので、上記のような表現をしています(笑)

一時的な恩恵を長期的な恩恵に変えることで、周囲よりもお金の不安から脱出できる可能性が高まります!

それでは~

●投資初心者向け書籍

●月2万円の配当金を受け取っています