大和(ヤマト)と申します!よろしくお願いします^^

- 30歳

- 妻と2人暮らし

- 離職率50%の中小社員

- 20年6月~インデックス投資開始

- 22年6月~配当株投資へ移行

- 米ETF2 / 日本個別株10 / 英個別株2保有

- 年間配当25万円

- 妻は激務により過労で退職

- 夫は職を転々とし転職4回

- 日々健康に感謝

お疲れ様です!

今回は、YouTubeやXなどで発信をされている節約家&投資家ガチ勢が絶対やってはいけないと豪語する行動10個と僕たちの生活を比較してみよう!という記事になります。

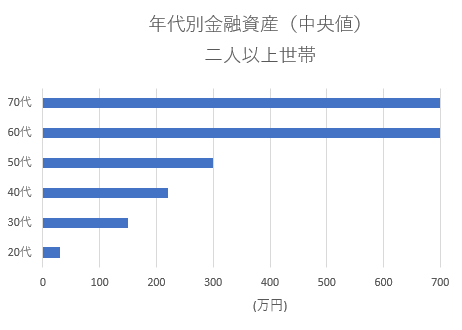

僕が29歳の頃、夫婦の資産が1,000万円を突破しました。

下記は年代別の金融資産額の中央値。

- 結婚式

- 新婚旅行

- 引っ越し

- 転職

- 療養

上記のような人生の転機を迎えお金が貯まりづらい時期もありましたが、1,000万円貯められた理由・行動がそれなりにあると自負しております。

そこで!節約/投資ガチ勢のNG集10個と僕たちの生活を比較します。

後半には、僕がお金を貯める上で非常に効果的だった内容も紹介しますので、ぜひ最後まで読んで頂ければと思います!

●働き方の詳細

節約/投資家がやってはいけない行動10個

- 節約オタクふゆこさん

- 倹者の流儀さん

- がまぐち夫婦さん

その他Xのガチ勢民が紹介していたNG集を10個にまとめました。

NG集10個

- 3大キャリア+サブスク複数

- ローン

- 依存性高いモノ

→たばこ、ギャンブル、お酒 - 保険

- お土産、手土産

- ファッション

- 旅行

- コンビニ、外食

- 手取り30%の家賃

- 水

では、このNG集と20代で1,000万円貯めた僕たち夫婦の生活を比較してみましょう!

➀3大キャリア+サブスク複数

2年前までは、普通にキャリア携帯&サブスク複数使っていました。

- 僕:ソフトバンク

- 妻:ドコモ

- サブスク:アマプラ、Hulu、Netflix

これは固定費がめちゃくちゃ高かったので修正。

- 僕、妻:Y!mobile(家族割&ポイント払い)

- サブスク:現在ゼロ。契約しても1個まで

家計改善しよう!と決めて一番最初に取り組んだこと

生活に変化なく、簡単に固定費を削減できますよ^^

●Y!mobile+PayPayのコンボは簡単かつ最高の節約術

②ローン

住宅ローン、車のローン、その他借入。未来のお金を前払いしているという理由で資産形成に不向きと言われていますね。

僕たちはローン無し。家も車も今後買う予定は無し。

車は都市部なので不要。家は賃貸ですが、実家を引き継ぐ予定。

- 奨学金⇒38歳完済予定。約270万円。

- リボ払い・消費者金融⇒完済。

過去にしっかり借入を利用していましたが、利率の高さを学んでから即効返済に舵を切りました。

ローン等はそれぞれの生活環境や価値観によって答えは千差万別なので、無理しすぎないローンを組むことがおすすめですね。

もしリボや消費者金融を利用しても即返すことが重要です!

③依存性高いモノ(たばこ、ギャンブル、お酒)

この3つは比較的無縁ですね。唯一お酒は頻繁に飲んでいましたが、30代になり太りやすくなった+アルコールに飽きた+金銭面と満足感でノンアルに切り替えました。

たばこは、かのFIRE先駆者である三菱サラリーマンさんが「たばこよりたばこ株を買え」が心に響き、たばこ株を買っています^^

たばこ株だけで年間45,000円の配当金♪

(たばこ以外)20代前半である程度楽しんだので、もういいかな~と思った事が率直な感想。

妻は全て無縁!

④医療保険

月5,000円以上は払い過ぎと言われていますよね。

家族構成や資産状況によって変わると思いますが、僕たちはがん保険に入っています。

30代になってから保険について考えたらいいか~と思ってまだ放置中....

これは見直さないといけない!

ちなみに現在の支払額は月1,000円です。

⑤お土産、手土産

基本的にお土産も手土産も買いません!(笑)

会社に旅行のお土産が一番意味が分かりません!(笑)

もし買うのであれば、自分や家族、友人のために買いますかね。

意外とお土産代って高いからな~

チョコ1個のお土産を貰っても貰わんでも何も思わないですよ~

⑥ファッション

洋服にこだわりが強い人は資産形成に不向きです。

本当に洋服が好きな人は楽しみを奪ってしまうので、そこまで押さえつける必要はありません。

問題は周りに合わせたり、見栄で洋服を買っている人!

僕自身20代前半は、ブランドの服や装飾品を買ってかっこつけたい!と思っていました。

ですが、実際は買った時と最初の2回くらいは幸福度が高いですが、それ以降は何も感じなくなります。

結局UNIQLOやGUの機能性が良い服ばっかり着るようになりました~

現在は洋服ローテ―ションはほぼ決まっています^^メリット多数!

- 何を着るか考える時間も減る

- 片付けが楽

- 似た服を買わずに済む

- 本当に着る服のみ購入できる

着なくなったブランド品は全部売ってみるか

⑦旅行

旅行、帰省はお金がかかるから資産形成に向いていない。

これに関して僕は、旅行・帰省は賛成派ですね。しっかり予算を組んで、その中でやりくりするのであればむしろ行くべきだと思っています!

理由は以下。

- 歳をとると体力勝負で負ける(気持ち含め)

- 若い方が感受性豊か

- お金より親孝行が大事

- 仕事⇒貯金。人生つまらん

- お金を使うことも大切

- 資産形成のモチベーションに繋がる

個人的には通帳や証券口座を眺めるだけで幸せな気持ちになりません。せっかく健康体で日々過ごせているので、出来るだけ色々な所に行きたいですね!

ボーナスの10万円+月々2,000円の旅行積立が予算です

●宮島はリピート先

●結婚記念日は旅行がマスト

⑧コンビニ、外食

「コンビニ行くな!外食より自炊!」

確かにそうですね。

僕たちのコンビニ利用はコーヒーくらい。

外食は大体月4回。

これもメリハリが大切だと思います。他で無駄遣いをしない代わりに食に使う。

我が家は居酒屋じゃなければOK!というルール

自炊も外食もそれぞれの良さを楽しんでいます^^

●平日は激安弁当です(笑)

⑨手取り30%の家賃

「手取り30%の家賃は高すぎる」

我が家の家賃は一応25%以下です。

この問題も難しいですよね。確実に30%以下の方がお金は貯まりますが、住居に対する価値観は人によって違います。

確実に言えることは家賃次第で資産形成のスピードは変わる。

元々家賃10万円でしたが妻の療養で実家に2年暮らし、ビビるくらいお金が貯まりました(笑)

おすすめは実家で2年お金を貯めた後、手取り25%以下の賃貸で暮らすこと。

今後の人生で良いスタートダッシュが切れます!

大学生の頃の自分に強く言いたい!!

●1,000万円までの道のり

⑩水

「日本の水道水は世界トップクラス」「水を買うのは富裕層だけ」

確かにな~。でも都会の水道水不味くね?(笑)

夏はぬるま湯やし....

プロテインを飲む時に一度水道水で飲んだことがあったのですが、めちゃくちゃ不味くてプロテインが不良品かと思いました(笑)

なので、多少費用はかかりますが水は定期便で買っています。(24本入り)

お茶+水との併用で支出を抑えられるので良いですよー!

※お茶は水道水で作ってます。

お金を貯める上で効果的だったこと

今回挙げたNG集10個以外で、僕がお金を貯める上で効果的だった内容を下記にまとめました。

ぜひ、ご確認ください!

- 家族婚

- ポイ活

- ミニマム生活

- 家電購入

様々な節約や投資方法が存在しますが、自分の生活に合った方法が一番成果が出ると思います。

結局は自分の人生ですから、他人軸で生きず、あくまで参考程度にするという心構えが現在のネット社会では重要だと言えるでしょう!

今回の記事が参考になれば幸いです。

それでは~!