大和(ヤマト)と申します!よろしくお願いします^^

- 30歳

- 妻と2人暮らし

- 離職率50%の中小社員

- 20年6月~インデックス投資開始

- 22年6月~配当株投資へ移行

- 米ETF2 / 日本個別株11 / 英個別株2保有

- 年間配当28万円

- 妻は激務により過労で退職

- 夫は職を転々とし転職4回

- 日々健康に感謝

お疲れ様です!月例の資産公開です。

(妻の資産は含めず)

💭 4年前の自分

- 貯金20万円、リボ払い+消費者金融から借金

- 同棲時の初期費用がなく彼女が負担

- 社会人になれば勝手にお金が貯まると本気で思っていた.....

- 38歳まで奨学金支払い有(継続中)

2024年も半年が終了。

前半は株式が好調で資産がぐんぐん伸びましたが最近は停滞状態。

2月~5月まで横ばいが続いています。6月はいかに!?

資産と内訳(24年6月25日集計)

資産額は、6,375,000円です。前月比+140,000円。

まぁこんなもんでしょう。

「資産の90%が株式」というかなり攻めた資産配分。

一時期含み益が30万円ほど減りましたが、最近になって戻ってきましたね^^

暴落時は−40%を想定。−200万円くらい!

アセットアロケーション

- 米国株 54%

- 日本株 36%

- 現金 8%

- 仮想通貨 0.〇%

- ポイント 0.〇%

保有額トップ5をまとめました。

- HDV 約200万円

- JEPI 約80万円

- 東京海上 約43万円

- BTI 約43万円

- 三菱商事 約40万円

ドル円が160円を突破したこともあり、円建て米国株の購入が難しくなっています。

ですが、株式で最適なタイミングを読んで購入することは初心者にハードルが高いので、決めた期間で淡々と購入しています。

今まで下落した株を積極的に買っていたので、上がり続ける三菱商事や東京海上の買い増しが出来ていません。

株は正解がないので難しい!

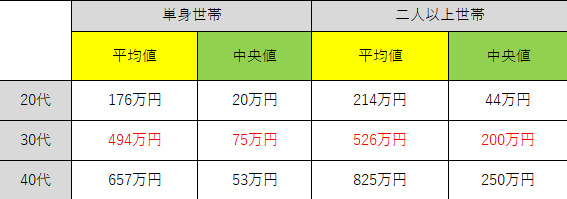

年代別資産額を振り返る

金融広報中央委員「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

より筆者作成

資産グラフを始めた当初、2020年10月は資産が60万円でした。(26歳)

💭

再就職手当の支給やボーナスがあって、資産が60万円になりましたが転職活動時は貯金20万円でした....

無職の時にお金がある程度ないと選択肢が減ることを実感。

- 働きながら転職活動をしなければならない

- 退職後の転職活動は時間との勝負になり冷静に選べない

- 友人の結婚式や臨時出費に耐えられず素直に祝えない

自分が実際に感じたことであり、非常に人生が窮屈に感じました。

その後、最低限の資産を築き、人生の選択肢を常に持っておきたい!と思い行動に移します。

行動一覧

- 働き方改革

⇒自分の時間を持ち、心身ともに余裕を持つ - 固定費の削減

⇒通信費、NHK代、サブスク、保険の見直し - 資産運用でお金に働いてもらう

⇒配当株投資、リスク分散 - 家計簿を付ける

⇒年間予算を算出し、月々の振り返りを実施 - (おまけ)筋トレ

⇒健康こそが最大のリスクヘッジ

上記4つを愚直に続けることで、現在は10倍の資産600万円になりました。

手取り20万前後の僕でも可能だったので、再現性は非常に高いと自負しております。

●稼ぐ力がないのでお金より時間を確保

●固定費は給料以外で賄いたい

●配当金月3万円を目指しています

●家計簿を毎月見比べる

●筋トレで変わるのは身体だけではない

まとめ:リスクが高い資産配分で気を付ける事

6月集計の資産は約630万円でした。

僕の資産90%が株式なので暴落すると大変なことになります。

以下、リスク対策です。

- 大型株、優良ETFで分散投資

- 夫婦でリスク分散

→妻:預金。僕:株式 - 暴落時のシミュレーションをしておく

→資産額や生活への影響 - 適度な労働環境と収入

→定時上がり、週4勤務 - 家計は常に黒字

→月10万円の黒字必須

投資は右肩上がりはなく上下を繰り返して推移します。

今は調子が良くても翌月は不明。

株式投資をするという事は一寸先は闇だと把握しておき、日々の対策を怠ってはいけません。

仕事でも準備をしっかり出来ているとある程度のトラブルに対処出来ますよね。

株も同じで景気によって日常生活に影響が出ないよう準備と対策を徹底し、凡人が勝てる長期投資に持ち込みましょう!

それでは!