7月はボーナス&給料のダブルパンチ!

大和(ヤマト)と申します!よろしくお願いします^^

- 30歳

- 妻と2人暮らし

- 中小社員(離職率50%超)

- (妻)正社員の時に過労で発病し入院。現在は通院しながらパート復帰。

- (夫)26歳で4度転職を経験

- 賃貸

- 車未所有

- 夫:投資中心。妻:預金中心。

- 20年6月~インデックス投資開始

- 22年6月~配当株投資へ移行

- 年間配当30万円

- 日々健康に感謝

お疲れ様です!月例の資産公開です。

(妻の資産は含めず)

💭 資産記録を始める前の自分

- 貯金20万円、リボ払い+消費者金融から借金

- 同棲時の初期費用がなく彼女が負担

- お金は勝手に貯まると本気で思っていた

- 38歳まで奨学金支払い(継続中)

7月はボーナス支給月!無事に入金されて嬉しい限りです。

妻は正社員からパートになったので「ボーナスいいな~」と言いますが、今の生活が気に入ってるみたいで正社員に戻るつもりはないとの事。

僕もそれが良いと思う。お金も労働もそこそこで十分。

補い合って普通に生活できれば幸せです^^

ボーナスは夫婦の旅費にも充てます

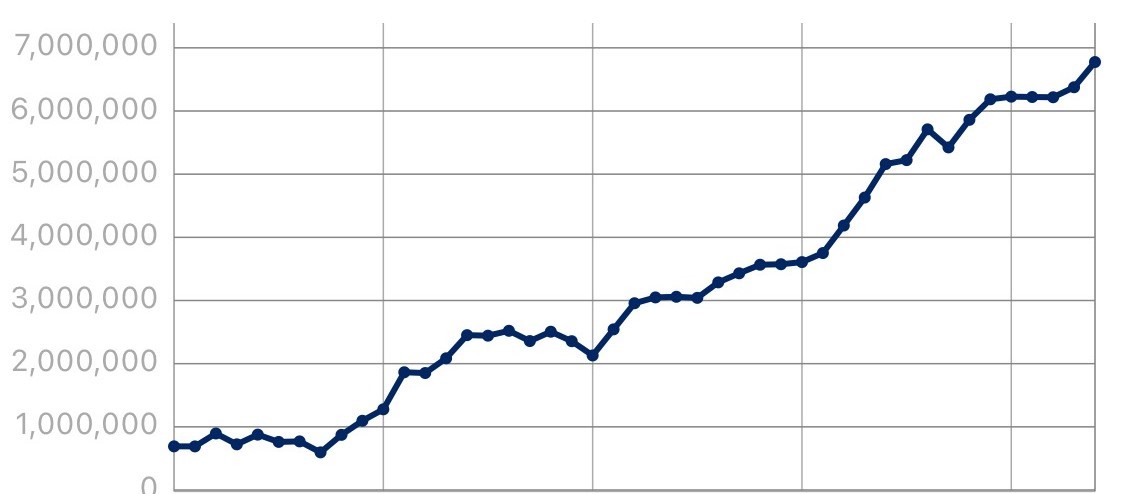

資産と内訳(24年7月25日集計)

資産額は、6,775,000円です。前月比+400,000円。

25日は日経平均が1,000円以上下落しましたが、資産額自体はそこまで落ちなかった印象です。

「資産の90%が株式」という攻めた資産配分なので、株価の影響はモロに受けますが(笑)

25日付近で10万以上減りましたが7/29時点(執筆時)では戻っています

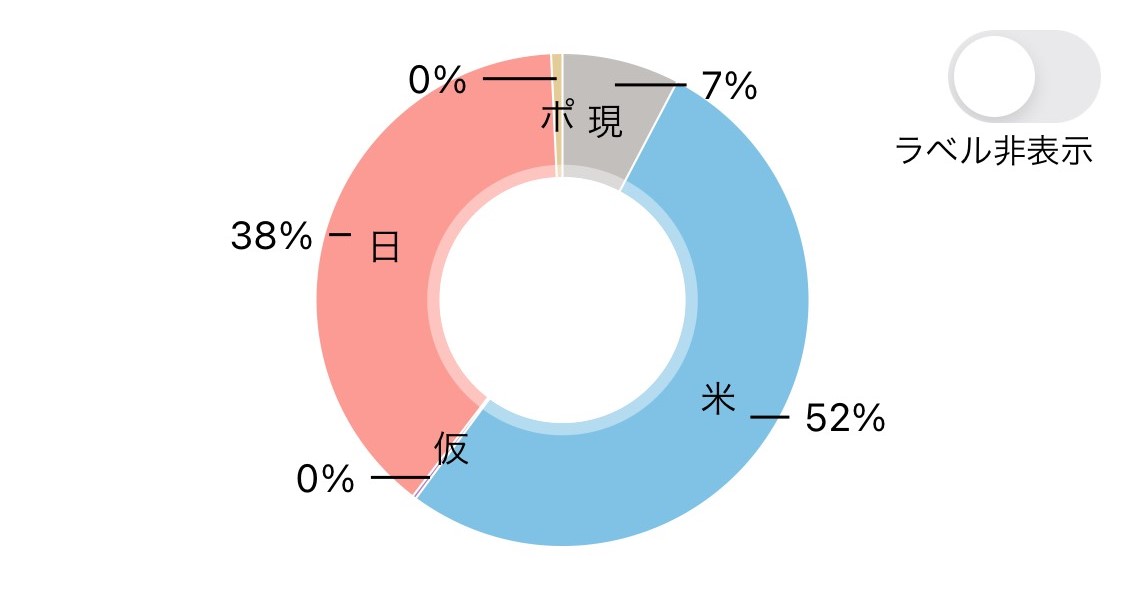

アセットアロケーション

- 米国株 52%

- 日本株 38%

- 現金 7%

仮想通貨とポイントは0%台です。

7/31は日銀の利上げ・FRBの利下げ示唆があり、ドル円が149円台まで下落しました。

これからどっちに動くかわかりませんが、変わらず年間110万円を株式に投下酢する予定です。

(7月時点で約70万円投資)

ですが、米英株の比率が日本株に比べて高くなっているのでリバランスをしなければいけませんね。

地道にコツコツ積み上げるのみ!

一か月前と状況が全く異なるのが株の世界ですね~

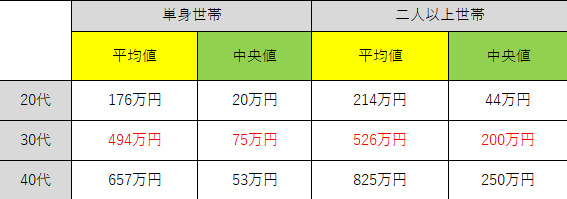

年代別資産額を振り返る

金融広報中央委員「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

より筆者作成

資産グラフを始めた当初、2020年10月は資産が60万円でした。(26歳)

💭

再就職手当の支給やボーナスがあって、資産が60万円になりましたが転職活動時は貯金20万円....

無職の時にお金がある程度ないと選択肢が減ることを実感。

- 働きながら転職活動をしなければならない

- 退職後の転職活動は時間との勝負になり冷静に選べない

- 友人の結婚式や臨時出費に耐えられず素直に祝えない

ゆとりのある生活を送りたいと思い、行動を開始。

行動一覧

- 働き方改革

⇒自分の時間を持ち、心身ともに余裕を持つ - 固定費の削減

⇒通信費、NHK代、サブスク、保険の見直し - 資産運用でお金に働いてもらう

⇒配当株投資、リスク分散 - 家計簿を付ける

⇒年間予算を算出し、月々の振り返りを実施 - (おまけ)筋トレ

⇒健康こそが最大のリスクヘッジ

上記4つは再現性は非常に高いと自負しております!

●ポイ活ガチ勢じゃなくてもポイントは貯められる

●1,000万円貯めたお金の使い方

まとめ:生活を変えなければ段々と楽になる

7月集計の資産は約670万円でした。

僕の資産90%が株式なので暴落すると大変なことになります。

※8/6時点で大暴落が起きています

以下、リスク対策です。

- 大型株、優良ETFで分散投資

- 夫婦でリスク分散

→妻:預金。僕:株式 - 暴落時のシミュレーションをしておく

→資産額や生活への影響 - 適度な労働環境と収入

→定時上がり、週4勤務 - 家計は常に黒字

→月10万円の黒字必須

生活を過度に変えなければ、安定した生活を送ることが可能。

加えて配当金が増えていけばさらに楽になります。

- 毎月決まった会社からの給料

- 毎月大体決まった支出

- 少しずつ増えていく配当金

このサイクルが本当の安定じゃないかと思っています。

終わりなき道が続くのではなく、少しずつ道が開けていく感覚。

でも使う所は使う!最近2万のダンベル買いました!(笑)

それでは!